Riskit ovat luonteenomaisia jokaiselle yritykselle riippumatta sen koosta, luonteesta ja rakenteesta. Jos riskiä ei ole, voittoa ei ole, joten mitä korkeampi riski, sitä suurempi on mahdollisuus saada korkeaa tuottoa. Vaikka liiketoimintariski on väistämätön, taloudellinen riski on luonteeltaan vältettävissä. Tässä artikkelissa olemme koonneet liiketoimintariskin ja taloudellisen riskin väliset merkittävät erot eri parametreihin nähden.

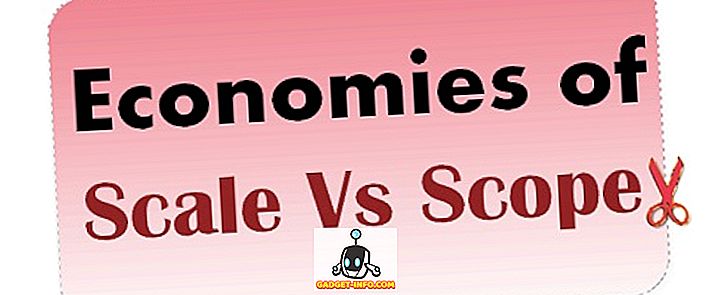

Vertailukaavio

| Vertailun perusteet | Liiketoimintariski | Taloudellinen riski |

|---|---|---|

| merkitys | Riittämättömän voiton riski kustannusten täyttämiseksi tunnetaan nimellä Business Risk. | Rahoitusriski on pääomarakenteen velkarahoituksen käytöstä aiheutuva riski. |

| arviointi | Vaihtuvuus on EBIT | Leverage-kertoimen ja velan ja omaisuuden suhde. |

| Yhdistetty | Taloudellinen ympäristö | Velkapääoman käyttö |

| minimointi | Riskiä ei voida minimoida. | Jos yritys ei käytä velkarahastoja, riskiä ei tapahdu. |

| Tyypit | Vaatimustenmukaisuusriski, operatiivinen riski, maine- ja rahoitusriski, strateginen riski jne. | Luottoriski, markkinariski, likviditeettiriski, valuuttakurssiriski jne. |

| Julkaissut | Nettotulojen ja nettorahavirtojen ero. | Osakkeenomistajien tuoton ero. |

Liiketoimintariskin määritelmä

Liiketoimintariski on todennäköisyys ansaita suhteellisen alhainen voitto tai jopa kärsiä tappioita markkinaolosuhteiden, asiakastarpeiden, hallituksen asetusten ja liiketoimintaympäristön muutosten vuoksi. Tällaisen riskin vuoksi yritys ei tuota tarpeeksi voittoa, jotta se vastaisi päivittäisistä kuluistaan. Riski on luonteeltaan väistämätöntä.

Jokainen yritysorganisaatio toimii taloudellisessa ympäristössä. Taloudellinen ympäristö sisältää sekä mikro- että makrotalouden. Kahden ympäristön tekijöiden muutokset vaikuttavat suoraan liiketoimintaan, ja riski syntyy. Jotkut näistä tekijöistä muuttuvat asiakkaan makuun ja mieltymyksiin, inflaatioon, hallituksen politiikan muutoksiin, luonnonkatastrofeihin, lakkoihin jne. Liiketoimintariski on jaettu eri ryhmiin:

- Vaatimustenmukaisuusriski : Valtion lakien muutoksesta johtuva riski.

- Operatiivinen riski : Koneen aiheuttama riski hajoaa, prosessihäiriö, työntekijöiden lukitukset jne.

- Maineellinen riski : riski, joka syntyy harhaanjohtavan mainoksen, oikeusjuttujen, huonojen tuotteiden tai palvelujen kritiikin jne. Seurauksena.

- Rahoitusriski : Velkapääoman käytöstä aiheutuva riski.

- Strateginen riski : Jokainen yritysorganisaatio toimii strategialla, mutta strategian epäonnistumisen vuoksi riski syntyy.

Rahoitusriskin määritelmä

Rahoitusriski on epävarmuus, joka johtuu velkarahoituksen käytöstä yhtiön pääomarakenteessa. Yhtiön pääomarakenne voi koostua omasta pääomasta tai etuoikeutetusta pääomasta tai velkapääomasta tai niiden yhdistelmästä. Yhtiö, jonka pääomarakenne sisältää velkarahoitusta, tunnetaan Levered-yrityksinä, kun taas Unlevered-yritykset ovat yrityksiä, joiden pääomarakenne on velaton.

Nyt saatat ihmetellä, että velkapääoma on yksi halvimmista varojen lähteistä, niin miten siitä tulee riski osakkeenomistajille? Koska yhtiön lakkauttamisajankohtana velkojille annetaan etusija osakkeenomistajiin nähden, ne palautetaan ensin. Näin syntyy riski, että yhtiö ei pysty täyttämään osakkeenomistajien taloudellisia velvoitteita velkarahoituksesta johtuen. Lisäksi taloudellinen riski ei pääty tähän, koska se on lukuisia riskejä, jotka annetaan seuraavasti:

- Markkinariski : Rahoitusvarojen vaihteluista aiheutuva riski.

- Valuuttakurssiriski : Valuuttakurssien vaihteluista aiheutuva riski.

- Luottoriski : riski, joka johtuu siitä, että lainanottaja ei maksa velkaa.

- Likviditeettiriski : Rahoitusinstrumentin seurauksena syntyvää riskiä ei kaupata nopeasti markkinoilla.

Liiketoiminnan riskien ja taloudellisten riskien keskeiset erot

Liiketoiminnan riskien ja taloudellisen riskin väliset erot ovat seuraavat:

- Liiketoiminnan riittämättömästä voitosta johtuva epävarmuus, jonka vuoksi yritys ei pysty maksamaan kustannuksia, tunnetaan nimellä Business Risk. Rahoitusriski on riski, joka johtuu siitä, että yhteisö käyttää velkarahastoja.

- Liiketoimintariskiä voidaan arvioida vaihtelulla Ennen korkoa ja veroja. Toisaalta rahoitusriski voidaan tarkistaa vipuvaikutuksen kertoimen ja velan ja omaisuuserän avulla.

- Liiketoimintariski liittyy liiketoimintaympäristöön. Toisaalta velkarahoituksen käyttöön liittyvä rahoitusriski.

- Liiketoimintariskiä ei voida vähentää, kun rahoitusriskiä voidaan välttää, jos velkapääomaa ei käytetä lainkaan.

- Liiketoimintariski voidaan ilmaista nettotuottojen ja nettorahavirtojen erolla. Toisin kuin rahoitusriski, joka voidaan ilmaista osakkeenomistajien tuoton erolla.

johtopäätös

Riskit ja paluu ovat läheisessä yhteydessä toisiinsa, koska olet kuullut monta kertaa, että jos et kanna riskiä, et saa voittoa. Liiketoimintariski on suhteellisen suurempi termi kuin rahoitusriski; jopa taloudellinen riski on osa liiketoiminnan riskiä. Taloudellinen riski voidaan jättää huomiotta, mutta liiketoimintariskiä ei voida välttää. Ensimmäinen näkyy helposti liikevoitossa, kun taas jälkimmäinen näkyy yrityksen EPS: ssä.